你是「投机者」还是「投资者」?这个问题对于每位投入金融市场的人来说都至关重要。因为你如何回答这个问题,将决定你在市场周期中应该如何行事。过去15年,由于一轮又一轮的货币和财政干预,大多数投资者都只是在追逐回报。然而,当理财顾问、主流媒体和华尔街不断强调投资者「必须打败」某个随机基准指数的表现时,你又怎能不期望这种情况发生呢?

但是,如果你只是在追逐回报,你到底是「投资者」还是「投机者」?

虽然有人可能认为被称为「投机者」带有负面含义,但这种想法并不正确。不过,理解两者的区别确实很重要,因为在金融市场上作为「投机者」需要遵循一套不同于「投资者」的「规则」。

让我们先从定义说起:

我请AI提供了一个表格,列出投资者和投机者的主要区别。

时间范围 | 长期(数年或数十年) | 短期(数天、数周或数月) |

风险承受度 | 中等到低——寻求可衡量的风险 | 高——经常拥抱不确定性以获得更高的回报 |

方法 | 基本面分析(收益、估值、成长) | 技术分析、趋势、新闻或动量 |

目标 | 透过复利稳健地建立财富 | 从价格波动中获利 |

心态 | 所有权心态(购买企业的一部分) | 交易心态(为价格波动而买卖) |

例子 | 购买派息股票以退休 | 在业绩公布前购买看涨期权 |

当你审视自己的投资方式和对回报的期望时,哪个定义更符合你?

这两种方式都没有对错之分,但每种方式都需要遵循非常不同的规则和期望。

不过,没有规则说你不能两者兼而有之。

当投资者遇上投机者作为投资组合经理,我们本质上是长期投资者。我们关注自由现金流、投资回报率、盈利增长率和销售额等基本面数据。虽然基本面投资确实能带来更好的长期回报,但在市场波动期间,投资者往往难以坚持既定方针。这时候,我们的情绪行为,如规避损失、确认偏误、从众心理和可得性偏差,就会干扰我们的决策。因此,我们也会采取各种行动来降低风险和减少波动。

此前我们撰文提醒2025年要谨慎行事。

在那篇文章中,我们解释了为何预期今年市场波动会增加且回报会降低。尽管我们是长期基本面投资者,我们仍建议采取一些通常与市场投机者相关的具体行动。具体来说:

「尽管2025年充满挑战,但应对之策并非一味抽身市场。投资者只要采取适当措施,便能从容应对这些不明朗因素。这并不代表『熊市』就在眼前。数据告诉我们,贸然进取、冒进冒险或加大杠杆,往往事与愿违。市场过度乐观时往往受情绪主导,走势可能会超出理性预期,持续更久。要打破这种局面,通常需要一个外部冲击,把市场心态从乐观扭转为悲观。届时市场必会出现争相抛售,引发价格急跌。因此,投资者需要有明确指引来参与升市。更具挑战的是如何在无可避免的市场调整中保住既得利益。」

「注意,这里没有说『全部卖出转持现金』。」

这些降低风险、再平衡投资组合和获利了结的行动都是投机者应该做的风险控制措施。然而,很多人并不理解投资者和投机者的区别。让我解释一下:

当市场急剧上升时,人们会投入资金,却不理解背后的动态或基本面。他们买入资产只是因为价格在上升。价格上升得越多,他们买得越多。然而,当价格最终下跌时,他们却未能采取行动,陷入自己的心理偏见之中。在这时候,他们通常变成了该资产的「投资者」,「希望」有朝一日能够回本。

这种循环在历史上不断重复,无论是股票、债券、黄金还是比特币都是如此。然而,投资的本质是关于风险管理,这会大大提高你「在游戏中活足够久」以「取胜」的能力。特许金融分析师Robert Hagstrom撰文讨论了投资者和投机者的区别:

「Philip Carret在其著作《投机的艺术》(1930年)中认为,区分投资和投机的关键在于『动机』。Carret将投资者与企业的经济基本面联系起来,而将投机者与价格联系起来。Carret写道:『投机可以被定义为购买或出售证券或商品,期望从其价格波动中获利。』」

追涨最纯粹的投机形式。这纯粹是在押注价格上升,而不是判断这些资产的买入价格是否低于公允价值。当价格并非折价的时候,投资者就会想出各种理由来解释为什么这次情况不同。

当你今天审视自己的投资组合并评估其风险时,你是投资者还是投机者?更重要的是,无论你现在持有股票、债券、黄金还是比特币,你是否是一个「自称是投资者的投机者」,并想出各种理由来支持自己的观点?

为了帮助你成为更好的长期投资者,这里有10条来自传奇投资者的投资准则。

传奇投资者的10条投资准则一、Jeffrey Gundlach,DoubleLine:

「」

这是本文的一个重要主题。优秀的投资者注重「风险管理」,因为「风险」不在于你能赚多少钱,而在于当你判断错误时会损失多少。无论是投资还是赌博,你只能在还有资本的情况下才能继续。如果你在承担过度风险时损失太多资本,就无法继续游戏。

在别人恐惧时贪婪,在别人贪婪时恐惧。最佳投资时机之一就是当不确定性和恐惧达到顶点之时。

二、Ray Dalio,桥水联合基金:

「」

没有什么好事或坏事会永远持续。投资者反复犯着认为「这次不一样」的错误。事实是,尽管有央行干预或其他人为因素,都无法改变商业和经济周期。最终,上升必然会下跌。纵观投资历史,有哪种投资能保证永不亏损?别说永不亏损,很多投资都曾经历过大幅度的跌价。同样地,只要基本面良好,经历重大调整的资产最终都会恢复。

三、Seth Klarman,Baupost:

「」

投资中最大的风险是由认知偏见驱动的投资者行为。贪婪和恐惧主导着投资者的投资周期,最终导致「高买低卖」。

四、Jeremy Grantham,GMO

「如果你买入的资产仅仅因为风险而推高了价格,那么你不会因为承担风险而得到回报,反而会因此受到惩罚。」

成功的投资者不惜一切代价避免「风险」,即使这意味着短期表现落后。原因是虽然媒体和华尔街让你专注于追逐短期市场回报,但最终,。就像电影中的Wile E. Coyote,追逐上升的金融市场最终会让你坠落悬崖。

五、Jesse Livermore,投机者:

「」

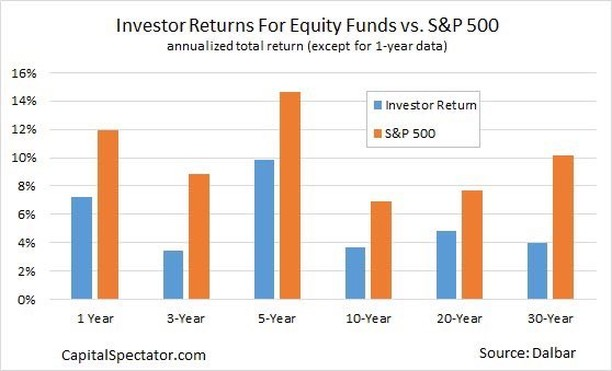

让情绪主导投资策略一直都是灾难的根源。所有伟大的投资者都严格遵循纪律、策略和风险管理准则。情绪性的错误会在个人投资组合的长期回报中显现出来。(来源:Dalbar)

股票基金与标准普尔500指数投资者回报

六、Howard Marks,橡树资本管理:

「 」

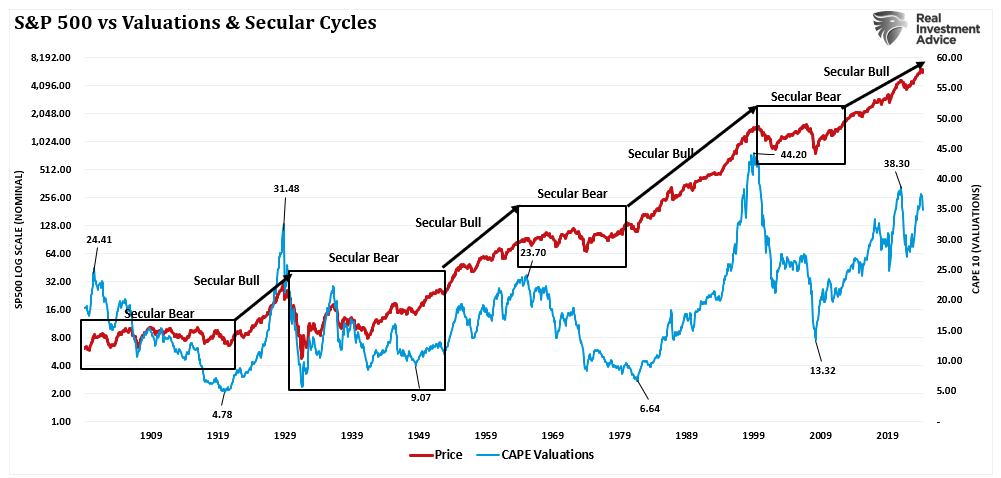

如同Ray Dalio所说,认识到没有什么是永恒的,这对长期投资至关重要。要「低买」,必须先「高卖」。理解一切都是周期性的意味着,在价格长期上升后,投资更容易面临下跌。

标准普尔500指数与估值和长期周期

七、James Montier,GMO:

「」

「便宜」是指资产以低于其内在价值的价格出售。「便宜」不是指每股价格低。当一只股票价格很低时,通常是有原因的。然而,一只价格很高的股票也可能是便宜的。每股价格只是估值决定的一部分,而不是价值本身的衡量标准。

八、George Soros,索罗斯资本管理:

「」

回到风险管理:在市场上升时做对并赚钱很好。如果你未能管理投资组合的风险,失去了所有之前的收益甚至更多,那么你就输掉了投资游戏。

九、Jason Zweig,华尔街日报:

「」

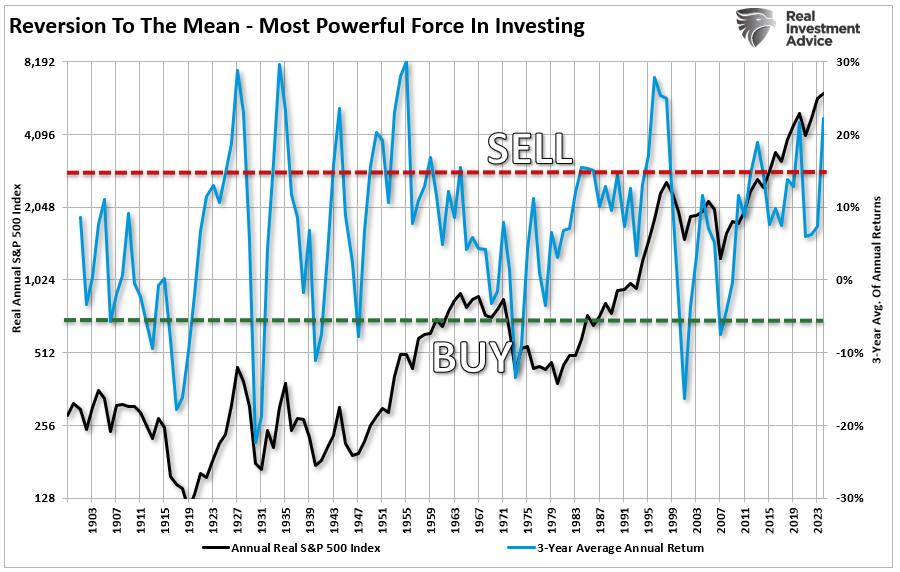

下图显示了自1900年以来标普500的3年平均通胀调整后回报。可以看到均值回归的力量。历史上,当回报超过15%时,不久之后就会跌至长期均值以下的0%以下,投资者的大量财富因此蒸发。

均值回归

十、Howard Marks,橡树资本管理 :

「」

显而易见,长期投资回报的最大驱动因素是把心理投资错误降到最低。

作为投资者,你的工作就是摆脱「情绪」,客观地看待周围的市场。目前市场是被「贪婪」还是「恐惧」主导?你的长期回报不仅取决于你如何回答这个问题,还取决于你如何管理固有风险。

显而易见的是,即使是伟大的长期投资者也会采用一些投机者的特质来管理风险和波动。没有规定说你不能这样做。

纯粹做投机者,试图通过追逐最新趋势来进行「日内交易」,从长远来看很少会有好结果。然而,你会注意到,历史上每个伟大的投资者都有一个共同的核心理念:

- 每月发布精选股票

- 五大AI选股策略月月更新,巴菲特派每季调整

- 包括科技、价值、蓝筹、中盘股及标普500精选

- 优于大市表现,科技巨擘策略10年回测达1999%

点击这里了解详情!